Accédez à nos cours concernant des domaines et thématiques différentes. Vous pouvez aussi contribuer en rédigeant des articles.

Consulter les coursParcourez notre annuaire d’écoles, instituts et universités du monde. Si votre école n’est pas listée, vous pouvez l’ajouter très facilement.

Consulter les écolesAccédez à notre messagerie instantanée pour échanger avec d’autres membres inscrits et aussi les invités. Aucune inscription n’est obligatoire.

Accéder au tchat“Le présent article n'a pas encore été revu par un modérateur, pour cela veuillez faire attention quant à son contenu, que nous ne pouvons pas vous garantir son exactitude.”

Introduction à l'analyse financière :

Introduction à l'analyse financière : Les fonds qui entrent et qui sortent d’une entreprise sont classés selon qu’ils résultent :

D’une décision qui, à l’origine, a engagé l’entreprise à long terme (c’est à dire pour plus d’un an) ;

Ou d’une décision n’ayant d’effet qu’à court terme (c’est à dire pour moins d’un an).

Pour qualifier la décision initiale, il faut tenir compte de la durée de l’engagement pris par l’entreprise ou de la durée de conservation de l’élément d’actif et non des durées restant à courir lors de l’établissement du bilan.

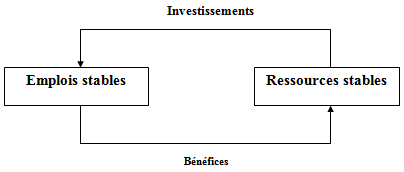

La décision d’augmenter le capital ou de contracter un emprunt, fixe la structure du financement de l’entreprise pour plusieurs années, l’entreprise est engagée à long terme.

L’augmentation de capital ou l’emprunt sont des ressources stables.

La réalisation d’un investissement fixe également pour longtemps la structure de l’entreprise, l’investissement est un emploi stable.

Les ressources et les emplois stables sont souvent qualifiés d’acyclique. En réalité, ce n’est vrai que dans le court terme : le financement et l’investissement sont soumis à des cycles mais il s'agit de cycles de longue durée (l’emprunt finira un jour par être remboursé et on devra alors éventuellement trouver un nouveau financement, à l’issue d’une période de plusieurs années, les équipements devront être renouvelés et un nouveau cycle d’investissement commencera).

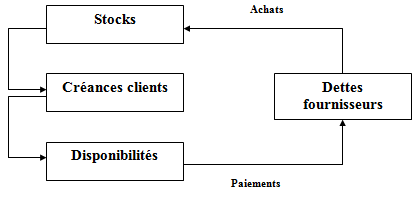

Le cycle court concerne les opérations : achat – stockage – production - vente. Les décisions affectant le cycle d’exploitation n’engagent l’entreprise qu’à court terme.

Les créances clients et les dettes fournisseurs apparaissent dans ce cycle en raison des décalages entre les opérations d’achats, de production et de ventes et leurs règlements.

Le volume des transactions peut varier d’un cycle au cycle suivant notamment en raison du caractère saisonnier de certaines activités.

Les décisions affectant le cycle d’exploitation (volume des stocks, durée de crédit consenti aux clients….) peuvent être limitées à la durée d’un cycle : elle n’engage l’entreprise qu’à court terme.

Les grandes masses du bilan fonctionnel :

Les ressources stables

Les emplois stables : résultent des décisions d’investissement. Ils correspondent à l’actif immobilisé brut et figurent en haut de l’actif.

L’actif circulant : montant brut des stocks, créances, disponibilités.

Les dettes du passif : qui ne sont pas financières (dettes fournisseurs, dettes divers). On peut éventuellement les qualifier de «dettes circulantes »

- Les amortissements et les provisions pour dépréciation doivent être transférés de l’actif soustractif vers le passif ou on les inclut dans les ressources stables (avec les provisions pour risques et charges qui y figuraient déjà). En effet, ils représentent des capitaux épargnés pour financer le renouvellement des immobilisations ou de possibles dépréciations. A ce titre, ils constituent des ressources de financements.

- Les primes de remboursements des obligations doivent figurer au passif en diminution des dettes financières. La prime d’émission des obligations apporte en effet une ressource à l’entreprise.

- Les écarts de conversion doivent êtres éliminés. En contrepartie les créances et les dettes concernées par ces écarts doivent être ramenées à leur valeur d’origine.

Le crédit-bail est une formule alternative à la solution classique de l’acquisition d’un équipement financée par emprunt.

Les équipements financés par crédit-bail ne figurent pas à l’actif du bilan puisque l’entreprise utilisatrice n’en est pas juridiquement propriétaire.

Il n’y a évidemment pas d’emprunt au passif. Cependant, l’entreprise doit verser un loyer périodique.

Le bilan fonctionnel intègre les équipements financés par crédit-bail comme s'il s'agissait d’acquisition d’immobilisations financées par un emprunt.

La valeur d’origine de l’équipement est réintégrée dans les emplois stables.

Lorsqu’on souhaite dépasser l’approche patrimoniale de l’entreprise et la perception du risque à travers le risque de cessation de paiement (critère de liquidité exigibilité) pour avoir une approche plus économique de l’entreprise.

Celle-ci est fondée dans un soucis de distinguer entre les différentes opérations que réalise l’entreprise et de cerner les opérations liées à l’activité cyclique et celles acycliques non directement liées à l’activité, que se soit des opérations d’exploitation ou hors exploitation.

Il est défini par l’excèdent des ressources acycliques (non liées au cycle d’exploitation) pour l’essentiel stable par rapport aux valeurs immobilisées correspondant également aux actifs acycliques non liés au cycle d’exploitation.

Les ressources acycliques : comprennent les ressources propres (y compris les amortissements et provisions sur actifs immobilisés, y compris l’amortissement des biens acquis en crédit-bail) et les dettes de financements, quels que soient leurs termes, y compris le financement en crédit-bail en principal qui n’a pas encore été encore remboursé.

Ressources acycliques = capitaux propres + capitaux assimilés + dettes de financement + provisions pour risques et charges + écart conversion passif non circulant.

Les emplois acycliques : correspondent aux valeurs immobilisées prises pour leurs valeurs brutes lorsque les amortissements interviennent avec les ressources stables ou les ressources acycliques, ainsi que les actifs immobilisés, financés par crédit-bail et qui doivent apparaître pour la valeur brute ou nette (selon que les « amortissements » compris dans les loyers sont pris en ressources acycliques ou non).

La différence entre les ressources stables et les actifs immobilisés ainsi listés, définit le fond de roulement fonctionnel

Fond de roulement = Financement permanent – actif immobilisé

Ou

Fond de roulement = actif circulant – passif circulant

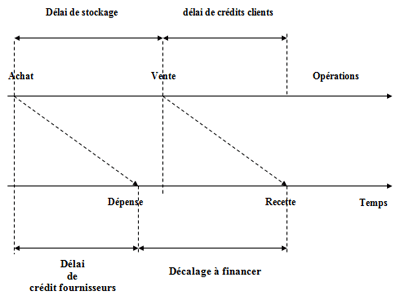

Il correspond au besoin de financement ressenti par l’entreprise et qui résulte des décalages dans le temps :

Lorsque cette information est disponible, pour distinguer entre exploitation et hors exploitation (activité et hors activité), l’analyste financier déterminera alors, un BFG d’exploitation et un BFG hors exploitation dont la somme définit le besoin de financement global.

Par cycle d’exploitation, en entend en général le déroulement de l’activité de l’entreprise. Le cycle d’exploitation débute par la phase approvisionnement se termine par. La phase encaissement des produits des ventes réalisées par l’entreprise.

BFG = Actif circulant hors trésorerie – Passif circulant hors trésorerie

La trésorerie nette est une résultante qui provient du rapprochement entre l’équilibre financier dit stable, schématisé par le fond de roulement, et l’équilibre financier dit cyclique schématisé par le besoin en fond de roulement.

Cette trésorerie nette peut être positive ou négative ; de ce faite si elle est positive, elle constitue une ressource donc l’entreprise dispose d’une marge de sécurité et si elle est négative elle représente un besoin de financement (recours au crédit).

Trésorerie nette = Trésorerie actif – Trésorerie passif

Ou

Trésorerie nette = FDR fonctionnel – BFG

|

|