Accédez à nos cours concernant des domaines et thématiques différentes. Vous pouvez aussi contribuer en rédigeant des articles.

Consulter les coursParcourez notre annuaire d’écoles, instituts et universités du monde. Si votre école n’est pas listée, vous pouvez l’ajouter très facilement.

Consulter les écolesAccédez à notre messagerie instantanée pour échanger avec d’autres membres inscrits et aussi les invités. Aucune inscription n’est obligatoire.

Accéder au tchat“Le présent article n'a pas encore été revu par un modérateur, pour cela veuillez faire attention quant à son contenu, que nous ne pouvons pas vous garantir son exactitude.”

Introduction à l'analyse financière :

Introduction à l'analyse financière : La modélisation de l’entreprise (par les comptables et les financiers) s’appuie sur la notion de cycle. Il utilise la notion de cycle pour décrire le mouvement perpétuel de l’entreprise à travers la continuité de ses opérations. On observe en effet une certaine périodicité dans la répétition des événements qui interviennent dans l’activité de l’entreprise.

Il est généralement fait la distinction entre trois types de cycle :

Le cycle d’exploitation : celui-ci regroupe les opérations dont l’objet est de produire et de vendre des biens et des services. Il engendre normalement un surplus monétaire (différences entre les encaissements et les décaissements relatifs aux opérations d’exploitation). On distingue plusieurs phases dans le déroulement du cycle : approvisionnement, production et commercialisation. C’est un cycle court.

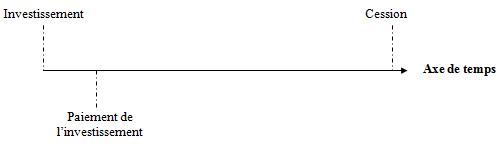

Le cycle d’investissement : il comprend plusieurs étapes. La première étape est l’acquisition du bien d’équipement. Elle ne donne pas forcément à des flux de trésorerie instantanés, notamment si l’entreprise obtient des délais de règlement. Puis, l’entreprise récupère la dépense tout au long de la durée de vie du bien grâce aux recettes générées par l’exploitation de l’équipement. La dernière étape est celle du désinvestissement quand l’entreprise se sépare de son équipement. Le cycle d’investissement est un cycle long.

Le cycle de financement : il comprend les opérations d’emprunt et de remboursement des emprunts. Il s’agit de financement externe (organisme de crédits…).

Les flux et les stocks sont la matière des états financiers. Une structure financière d’entreprise est presque complètement décrite par ses flux et ses stocks.

Les flux

Les flux désignent le mouvement des valeurs qui caractérisent le fonds de richesse ou de moyens économiques qu’est l’entreprise. Les grandeurs caractéristiques des flux n’ont pas de dimension par rapport au temps. Elles ne sont pas datées car elles mesurent une variation qui se produit à l’intérieur d’une période, l’exercice comptable ou l’une de ses subdivisions.

L’analyse par les flux se veut dynamique et essaie de comprendre les décisions de gestion qui sont intervenues en cours d’exercice ou sur plusieurs périodes.

On distingue :

- Les flux de résultat : il s’agit de flux documentés par les comptes d'exploitation de la comptabilité générale. La somme algébrique de ces produits et de ces charges donne le résultat bénéficiaire ou déficitaire de l’exercice. La plupart de ces flux (ventes, achats, salaires, charges financières…) donnent lieu à des flux de trésorerie au moment de leur date d’encaissement ou de décaissement presque toujours postérieur à leur enregistrement comptable.

- Les flux de trésorerie : ils désignent toutes les opérations donnant lieu à un mouvement effectif de liquidités qui se traduisent par un encaissement ou un décaissement.

- Les flux de fonds ils représentent les mouvements qui ont affecté l’actif et le passif de l’entreprise c’est à dire les ressources et les emplois entre le début et la fin de l’exercice. Ainsi les investissements, les mises en distribution des dividendes, les remboursements d’emprunts… sont de nouveaux emplois spécifiques à l’exercice qu’il a fallu financer. Les augmentations de capital, les nouveaux emprunts, les cessions d’immobilisation sont de nouvelles ressources financières apparues dans le même temps.

Les stocks

Au sens financier, la notion de stocks désigne les soldes des comptes inscrits dans les rubriques des comptes d’actif et de passif du bilan. Toutes ses variables héritées ou d’état sont datées et valent le jour de l’établissement du bilan de début ou de fin d ‘exercice.

L’analyste financier peut fonder son diagnostic sur les stocks d’actif et de passif en donnant la priorité au bilan. C’est l’analyse « statique » qui conduit à juger une entreprise un bilan plutôt qu’une entreprise en continuité d’exploitation.

A l’opposé, l’analyste peut privilégier l’étude des flux de résultat et de trésorerie produits par les décisions de gestion.

Le choix entre ces deux orientations d’analyse dépend des circonstances et des besoins pour les décisions à prendre. Le plus souvent, les analystes concilient les deux approches.

|

|