Accédez à nos cours concernant des domaines et thématiques différentes. Vous pouvez aussi contribuer en rédigeant des articles.

Consulter les coursParcourez notre annuaire d’écoles, instituts et universités du monde. Si votre école n’est pas listée, vous pouvez l’ajouter très facilement.

Consulter les écolesAccédez à notre messagerie instantanée pour échanger avec d’autres membres inscrits et aussi les invités. Aucune inscription n’est obligatoire.

Accéder au tchat“Le présent article n'a pas encore été revu par un modérateur, pour cela veuillez faire attention quant à son contenu, que nous ne pouvons pas vous garantir son exactitude.”

Structure financière et emprunts sur les marchés internationaux :

Structure financière et emprunts sur les marchés internationaux : A travers ce chapitre, nous abordons le cas des filiales étrangères des EMN, leur financement, les diverses formules d’emprunts et les euromarchés.

La minimisation du coût du capital constitue un objectif à atteindre pour un groupe, cette minimisation peut être en fonction du niveau de risque et du budget d’investissement, alors la structure financière des filiales des multinationales n’est concernée que dans la mesure où elle peut affecter cet objectif.

Ce coût du capital suppose de connaître le coût des capitaux propres, le coût de la dette (après impôt) et la structure financière qui permettra de calculer la pondération de ces deux sources de financement. Le coût des capitaux doit tenir compte du risque supporté et sera donc estimé par le MEDAF.

Lorsque le coût de la dette n’a pas d’autre origine que le paiement des intérêts, il est estimé en multipliant le taux auquel l’entreprise peut aujourd’hui emprunter par (1 – taux de l’impôt). La structure financière optimale doit être celle qui minimise le coût du capital.

Par conséquent, le coût du capital doit être calculé par rapport à cette structure financière optimale dans la mesure où l’entreprise s’engage à respecter cet objectif. On parle alors de structure financière cible pour faire référence à ce niveau optimal d’endettement (par rapport aux capitaux propres) que l’on s’engage à maintenir dans le temps (en dessous, l’avantage de l’endettement est insuffisamment exploité ; au-delà, apparaissent des inconvénients représentés par l’anticipation de coûts de faillites probables).

Mais il y a un problème, c’est que les normes de structure financière varient considérablement d’un pays à l’autre. Alors les ratios d’endettement sont fortement influencés par les paramètres locaux tels que la fiscalité, la gouvernance d’entreprise, le rôle des banques, l’existence d’un marché obligataire, l’attitude face au risque, la législation, la disponibilité du capital et les coûts d’agence. Mais pour profiter d’une telle différence, une firme multinationale devrait permettre de maximiser sa valeur consolidée. En particulier, elle doit lever les capitaux nécessaires dans un pays où le coût de capital est faible, et allouer de manière optimale le fonds pour les entreprises qui fournissent la plus grande valeur.

Beaucoup de différences institutionnelles existent également entre les marchés de capitaux mais pour attirer les investisseurs, les entreprises doivent respecter les normes auxquelles ces derniers sont sensibles. Sachant que les ratios d’endettement jusqu’à 60% semblent être acceptables. Tout ratio supérieur sera difficile à vendre à des investisseurs internationaux.

Les principaux avantages de la décentralisation des normes :

- Absence de critiques par rapport au non-respect des normes locales pour les filiales étrangères qui exercent leurs activités avec une proportion élevée de la dette.

- Localiser la structure financière aide la direction à évaluer le retour sur investissement en actions par rapport aux concurrents locaux.

Les principaux inconvénients de la décentralisation des normes :

- Une multinationale devrait avoir un avantage comparatif par rapport aux entreprises locales grâce à une meilleure disponibilité des capitaux et la capacité de diversifier le risque.

- Si chaque filiale localise sa structure financière, les états financiers consolidés résultant ne seront conformes aux règles d’aucun des pays où sont situées les filiales. Le ratio d’endettement sera une moyenne pondérée des différents ratios des filiales. Ce qui peut accroitre la perception de risque.

- Les emprunts de la filiale sont souvent garantis par la société mère, celle-ci ne voulant en aucun cas que sa filiale soit mise en faillite, alors le ratio de la filiale n’a qu’un rôle négligeable puisque les prêteurs s’intéressent surtout aux comptes consolidés de la société mère.

Ici, il s’avère important de rappeler brièvement les coûts et les bénéfices de la dette :

Bénéfices de la dette :

- Gain fiscal (déductibilité) : Taux IS plus élevé => gain fiscal plus important.

- Permet de discipliner les dirigeants : L’émission de la dette oblige les dirigeants à entreprendre des projets couvrant au minimum le paiement des intérêts et le remboursement du capital. Et aussi lorsque l’entreprise est lourdement endettée, la crainte de faillite induit les dirigeants à renoncer également aux projets rentables. Conséquence : dirigeants préfèrent financer les nouveaux projets par fonds propres plutôt que par dette => pouvoir des dirigeants élevé entraîne un endettement plus faible.

Coûts de la dette :

- Coûts de faillite : La probabilité de faillite augmente avec le taux d’endettement, (La probabilité de faillite : c’est la probabilité que les flux dégagés par l’entreprise ne suffisent pas à couvrir le paiement des intérêts et le remboursement du capital).

- Coûts d’agence : Divergences d’intérêt entre actionnaires et créanciers élevées => coûts élevés.

- Perte de flexibilité pour le financement des projets futurs : Elle s’explique par la diminution de la capacité d’endettement empêchant la société d’investir dans des projets rentables ou de faire face à des imprévus. Incertitude élevée des besoins de financement futurs => coûts élevés.

En plus de choisir une structure financière appropriée, les directeurs financiers ont besoin de choisir les sources de financement approprié à la filiale parmi les diverses alternatives existantes.

Ces sources de financement peuvent être classées comme internes externes à l'entreprise multinationale. Idéalement, le choix doit favoriser la source la moins coûteuse, après ajustement pour le risque de change.

Les EMN doivent privilégier les sources internes de financement pour minimiser ses risques fiscaux et politiques tout en étant conscientes de l’importance de la minimisation du coût du capital du groupe plutôt que celui des filiales.

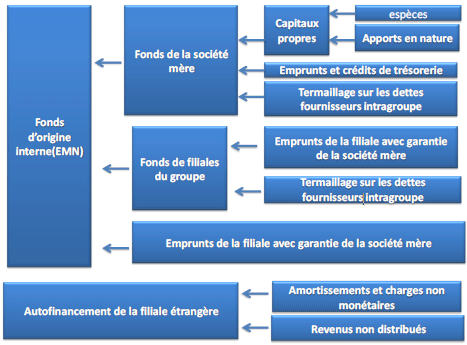

Les sources internes de financement

L’emprunt est généralement le mode préféré de financement, mais ce n’est pas toujours facile de s’adresser au marché local.

Pour ses premiers emprunts, la filiale doit souvent s’adresser à sa mère ou à une autre filiale du groupe.

Quand le fonctionnement opérationnel et financier de la filiale étrangère a été assuré, il est important pour son évolution qu’elle soit capable de s’autofinancer. L’autofinancement provient des revenus non distribués, de l’amortissement et des autres charges non monétaires.

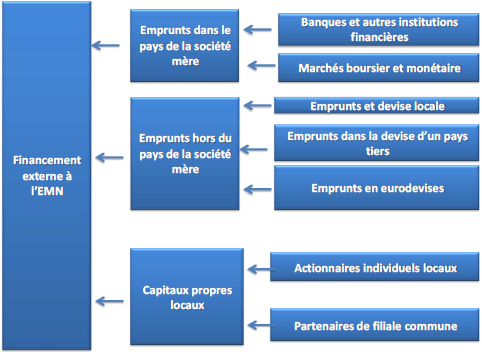

Les sources externes de financement

Ces sources se regroupent en trois :

- Les emprunts dans le pays de la société mère, ça montre la confiance des prêteurs dans la société mère.

- Les emprunts en monnaie locale sont intéressants pour une filiale qui a des recettes dans cette même monnaie. Ils permettent une couverture naturelle contre le risque de change.

- L’accès aux marchés financiers locaux mais ça demande parfois du temps.

Question : les filiales et les entreprises multinationales devraient-elles se conformer aux règles locales concernant la structure financière des entreprises ou à celles du pays d’origine de leur société mère ?

Il y a un compris qui dit que les EMN et leurs filiales devraient chercher à minimiser leur coût moyen pondéré du capital. Si une filiale peut avoir accès à des emprunts à un coût comparable à ce qu’on pourrait obtenir ailleurs, il n’y a pas de raison qu’elle soit pénalisée par le respect des normes locales et elle devrait pouvoir utiliser la source de financement la moins coûteuse.

Ces marchés internationaux mettent à la disposition des EMN une gamme varié d’emprunts, tous différents par l’échéance, le mode de remboursement et de devises. Trois sources de financement existent sur les marchés internationaux. On a :

Les prêts bancaires internationaux

Il s’agit des prêts accordés par les banques sur le marché international, sur le marché des eurodevises.

Eurocrédits

Ce sont des prêts bancaires accordés à des EMN, Etats souverains ou des entités fédérées d’états souverains, des institutions internationales et des banques libellées en eurodevises dans les pays autres que ceux de la monnaie utilisée.

Caractéristiques :

- Ce sont des prêts à court et à moyen terme.

- Taux de référence appliqué est le LIBOR (London Interbank Offered Rate).

Les crédits syndiqués

L’objectif de cet instrument est de partager le risque de très gros prêts entre plusieurs banques, chaque banque supportant une part du risque proportionnel à sa participation.

Application

Emprunt d’un montant de 1,25 milliards de dollars de Irish Aerospace auprès d’un groupe de banque (syndicat) avec chef de file Citibank, et la banque arrangeuse est Citicorp Investment Bank.

Conditions : 8 ans à 93,75 points de base au-dessus du LIBOR et une commission de 1,5% sur le principal.

Euronotes : Ce sont des instruments à court et à moyen terme originaires du marché des eurodevises. Il s’agit de 2 grandes catégories de produits :

- Les titres souscrits (underwritten) garantis par un syndicat bancaire, faisant l’objet d’une prise ferme et utilisés pour la vente des euronotes.

- Les titres non souscrits (non underwritten) ne faisant pas l’objet d’une prise ferme, ils sont utilisés pour la vente et la distribution du papier euro-commercial et les billets euro-medium term.

Les euronotes facilities

Cet instrument est moins coûteux que les prêts syndiqués car les billets sont placés directement dans le public (absence d’intermédiaire) et lancement immédiat du marché secondaire (à cause de la matérialisation).

Les euro-commercial papers (ECP)

Il s’agit des titres de dettes à court terme d’une entreprise ou d’une banque. On pourrait les appeler « eurobillets de trésorerie ». On est en présence des échéances d’un, trois et 6 mois. Il y a possibilité de les émettre dans toutes les monnaies, mais le dollar américain est le plus utilisé. Ces titres sont vendus sous déduction d’un escompte ou parfois avec coupon.

Les euro-medium term notes (EMTN)

C’est un instrument qui sert à établir une passerelle entre les échéances à court terme des ECP et celles à plus long terme.

Ce sont des émissions non garanties, le coût est moins élevé que celui des obligations. Ils présentent des caractéristiques similaires aux obligations (principal-échéance-structure coupon-taux), mais aussi trois caractéristiques particulières :

- C’est un mécanisme qui permet des émissions répétées au cours d’une période de temps alors qu’une obligation s’émet d’un seul coup

- Les titres étant vendus de manière ininterrompue, les coupons sont payés à dates fixes qu'elle que soit la date d’émission

- Ils sont émis en coupures relativement petites de 2 à 5 millions de dollars

Il est en concurrence directe avec le marché des eurocrédits pour le volume des fonds procurés aux emprunteurs. Il en existe 2 types :

- Les euro-obligations

- Les obligations étrangères

Les euro-obligations

Elles sont souscrites par un syndicat international de banque et des sociétés d’investissement et vendues dans les pays autres que celui de la monnaie dans laquelle est lancée l’émission.

Elles sont émises par des EMN, des grosses entreprises nationales, des Etats, des Entreprises publiques et institutions internationales.

Ces obligations se différencient par le type d’émission dont elles font l’objet. On a donc :

- Emission à taux fixe : Ce sont des coupons fixes avec une date d’échéance et de remboursement en une fois à l’échéance

- Emission à taux variable : Un coupon semestriel est payé et calculé avec un taux variable indexé sur le LIBOR. Son but est de transférer sur l’emprunteur le risque du taux d’intérêt comme beaucoup d’autres instruments de la catégorie des taux variables

- Emissions convertible : Emission à taux fixe avec une possibilité de conversion en action avant l’échéance à un prix fixé à l’avance selon un rapport de conversion

Les obligations étrangères

Caractéristiques :

- Emission par un emprunteur résidant dans un certain pays dans la monnaie d’un autre pays

- Elles sont vendues dans un pays autre que celui de résidence de l’emprunteur par un syndicat de banque et de sociétés d’investissement du pays où les obligations sont proposées à la vente

Caractéristiques particulières des marchés obligataires :

- Absence de règlementation

- Pratiques moins exigeantes

- Régime fiscal favorable

Notation des emprunteurs sur le marché euro-obligataires

La notation ou rating évalue la réputation et la note de crédit des emprunteurs qui contribuent à leur attribuer une sorte d’appréciation générale de leur solvabilité potentielle. Les entreprises très connues du public bénéficient d’un avantage.

La notation, c’est l’évaluation du risque que représentent les émissions d’obligations internationales. Elle se fait à la demande de l’émetteur.

Plusieurs risques sont pris en compte à savoir le risque politique sous ses multiples aspects sociaux et économiques. La note de crédit (crédit rating) publié détermine le coût du financement de la multinationale.

Le marché international des capitaux sur lequel se contracte l'essentiel des crédits en devises repose sur les ressources en eurodevises des institutions financières. Le marché des devises constitue l'ensemble des devises que l'on peut emprunter en dehors du pays d'émission de cette monnaie. Exemple : les eurodollars sont des dépôts libellés en dollars, faits auprès des banques commerciales situées en dehors des Etats-Unis.

Le critère important pour définir une eurodevise est la localisation géographique du dépôt et non la nationalité de la banque dans laquelle la créance est déposée.

Ce marché des eurodevises est un marché interbancaire à court terme sur lequel sont échangés des emprunts en devises. Les opérations sont cependant standardisées et portent sur les échéances de 1 jour à 6 mois, avec un taux prêteur et un taux acheteur.

Ce marché est surtout utilisé par les sociétés multinationales pour assurer leur gestion à court terme.

Généralement, on définit ces euromonnaies comme des fonds à court terme :

- reçus en dépôt de leur propriétaire, quels que soient leur nationalité et leur lieu de résidence, par une banque en une monnaie autre que la monnaie légale du pays dans lequel est installé l’établissement.

- et utilisés par cette banque à des opérations de crédits à sa clientèle, quelles que soient la nationalité et la résidence de l’emprunteur.

En conséquence, à partir du moment ou une banque reçoit des dépôts de sa clientèle en une devise étrangère ou accorde des crédits en une telle monnaie, quelle que soit la nationalité des déposants et emprunteurs, elle travaille sur le marché des euromonnaies et peut être qualifiée d’eurobanque.

Les eurobanques interviennent en permanence sur le marché monétaire international, multipliant les transactions de prêts et d’emprunts en eurodevises pour diverses échéances. Ce marché interbancaire permet aux eurobanques de disposer d’une liquidité garantie dans le cadre de leurs opérations de transformation au profit de la clientèle d’emprunteurs et de gérer leurs positions de trésorerie en devises au gré de l’évolution des taux d’intérêt ou des taux de change.

Si le taux d’emprunt sur le marché de l’eurodevise augmenté des frais de transaction et de l’écart de change sur l’opération de change est inférieur au taux national, l’opération est intéressante.

Question : C’est quoi une Eurodevise ?

Monnaie dans laquelle sont constitués des dépôts de banques d’entreprises établies hors du pays d’origine de la monnaie concernée, ou effectués dans des banques sises également hors du pays d’origine de la monnaie. Autrement dit, les eurodevises sont des devises qui sont placées dans un autre pays que celui de leur émission et qui sont susceptibles de se déplacer de nouveau dans un autre pays. Par exemple des dollars placés au Royaume-Uni.

Le qualificatif euro vient du fait qu’au cours des années 50, les dollars détenus par les Russes furent transférés auprès d’une banque résidant à Londres qui a pour nom l’Eurobank.

Historique du marché des eurodollars

Le marché des eurodollars porte sur l'ensemble des crédits en dollars qu'il est possible de contracter hors des Etats-Unis.

Historiquement, il a existé une demande pour des Dollars détenus en dépôts à terme en dehors des Etats-Unis, en particulier en Europe, c'est la raison pour laquelle on les a appelé des Eurodollars.

Ces Dollars en sont venus à être détenus en Asie du Sud-est et au sein des systèmes bancaires du Moyen-Orient, mais on les appelle toujours des Eurodollars. Le marché s'est donc ouvert en conséquence pour inclure toute une gamme de devises détenues en dépôt à terme en dehors de leurs pays d'origine - les Eurodeutschmarks, les Euroyens, etc.

Il est de tradition d’imputer la naissance des eurodollars (qui est la principale euromonnaie) à un événement fortuit dû à la guerre froide.

Lors de la guerre de Corée, l’URSS disposait d’avoirs en dollars placés dans les banques américaines. Dans la crainte du blocage de ces fonds par les autorités fédérales, elle prit la décision de les délocaliser et de les confier à diverses banques européennes, notamment à Londres et à Paris.

L’origine du terme « euro » provient du fait qu’une partie de ces fonds a transité par une banque parisienne appartenant à l’URSS : la Banque Commerciale pour l’Europe du Nord dont l’indicatif télégraphique était « Eurobank ». Le nom d’eurodollar fut donc donné aux dollars prêtés par cet établissement puis, par extension, aux fonds en dollars prêtés par des établissements non américains (installés notamment, mais pas exclusivement, en Europe).

D’autres circonstances ont conduit les banques londoniennes à amplifier le volume de leurs opérations en dollars :

Les banques britanniques ont utilisé le dollar comme monnaie de substitution à la livre dans leur activité de prêts à des non-résidents en raison des contrôles des changes imposés par la banque d’Angleterre pour tenter de préserver la parité en dollar de la livre.

Ce marché a continué à se développer à partir des pétrodollars des monarchies du Golfe qui, au cours des années 1970, ont trouvé une meilleure rémunération pour leur placement en dollars à Londres qu'aux Etats-Unis, d'où l'appellation d'eurodollar. Sur cette base s'est développé un marché d'eurodevises essentiellement localisé à Londres.

|

|