Accédez à nos cours concernant des domaines et thématiques différentes. Vous pouvez aussi contribuer en rédigeant des articles.

Consulter les coursParcourez notre annuaire d’écoles, instituts et universités du monde. Si votre école n’est pas listée, vous pouvez l’ajouter très facilement.

Consulter les écolesAccédez à notre messagerie instantanée pour échanger avec d’autres membres inscrits et aussi les invités. Aucune inscription n’est obligatoire.

Accéder au tchat“Le présent article n'a pas encore été revu par un modérateur, pour cela veuillez faire attention quant à son contenu, que nous ne pouvons pas vous garantir son exactitude.”

Les relations commerciales en milieu industriel :

Les relations commerciales en milieu industriel : La fusion est l’opération par laquelle plusieurs sociétés mettent en commun leur patrimoine, n’en formant plus ainsi qu’une seule.

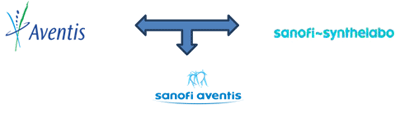

Exemple de fusion

Sanofi Aventis est un groupe pharmaceutique français numéro 1 au niveau mondial, est le fruit d'une fusion entre le groupe français Sanofi-Synthélabo et le groupe franco-allemand Aventis.

Autre exemple de fusion

- en juin 1987, Louis Vuitton et Moët-Henessy fusionnent dans LVMH.

- en mai 1998, Daimler Benz et Chrysler fusionnent pour constituer le cinquième groupe automobile mondial.

Une acquisition correspond au rachat d’une organisation par une autre organisation.

Le repreneur achète toutes les actions de l’autre entreprise.

Ce rachat peut être par offre amicale ou hostile. En général le repreneur gardera sa direction. Elle peut aussi se faire par LBO, MBO, LMBO ou LMBI.

Les acquisitions n’améliorent pas la performance de manière systématique, et il faut parfois un temps considérable pour que l’acquéreur retire un avantage financier de sa croissance externe.

Quelques travaux confirment l’importance de facteurs non économiques tels que l’expérience préalable dans des opérations d’acquisitions, la décision de conserver ou de remplacer les managers de l’entreprise absorbée et la gestion des problèmes culturels qui surgissent toujours à l’issue d’une croissance externe.

Exemple d'acquisition

Donc :

En pratique, peu d’acquisitions sont hostiles, de même que peu de fusions sont réalisées entre égaux.

Concrètement ces deux modalités de développement se traduisent par le fait qu’une organisation exerce une influence stratégique sur une autre. On observe de grandes vagues de fusions et acquisitions à l’échelle planétaire.

La plupart de ces opérations concernent l’Amérique du Nord et l’Europe de l’Ouest. Du fait de différences significatives dans les systèmes de gouvernement d’entreprise, elles sont beaucoup moins fréquentes dans d’autres parties du monde, notamment au Japon.

Les grands mouvements de fusions et acquisitions ont tendance à marquer certaines industries plus que d’autres : textile et industrie lourde, distribution, services aux entreprises (cabinets d’audits, etc.), compagnies aériennes, banques, constructeurs, automobiles, grande distribution, groupes pétroliers, ou encore les entreprises de télécommunication.

L’internationalisation de beaucoup d’industries a reposé principalement sur la croissance externe, notamment dans la presse et les médias, l’alimentaire ou les loisirs.

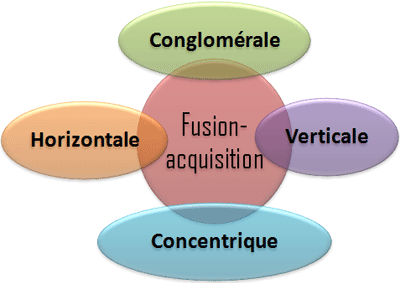

On distingue 4 types de fusions / acquisitions :

Elles concernent des entreprises appartenant au même secteur d’activités et directement concurrentes (entre entreprises concurrentes --> permettra par exemple de produire le même produit à moindre coût)

Une entreprise optera pour une fusion / acquisition horizontale dans le cas où elle souhaite organiser ce mode de croissance avec des entreprises du même secteur d'activité, qui peuvent avoir des métiers différents et des segments de marché éloignés mais qui sont directement concurrentes.

Une fusion / acquisition horizontale permettra donc à l'entreprise :

Dans ce type de fusion / acquisition, la surcapacité de production, qui est essentiellement dû à la production réalisé par l'entreprise elle-même ajouté à la production sous-traité à l'autre entreprise, génère des charges fixes plus importantes, il conviendra alors de mener une bonne analyse du seuil de rentabilité et de limiter les risques encourus.

Exemple de fusion horizontale

La naissance de PSA Peugeot Citroën intervient en 1976, lorsque Peugeot SA fusionne avec Citroën SA (il s'agit en réalité d'une absorption de la seconde par la première). Puisque aussi bien chez Peugeot que chez Citroën, avec ses succès commerciaux (DS et CX), les finances ont été gérées soigneusement, l'entreprise PSA a réalisé de bons résultats de 1976 à 1979.

Elles réunissent des activités situées le long de la filière de production. C’est une procédure typique de la filière pétrolière où les raffineurs contrôlent leur propre réseau de distribution d’essence (entre fournisseurs et clients ou entre fabricants de produits complémentaires)

Elles permettent d’obtenir des économies par suppression d’intermédiaires, de réduire les coûts de transaction et aussi d’obtenir des avantages de coût sur les concurrents. L’entreprise augmente aussi son pouvoir de marché en contrôlant l’accès aux matières premières et les canaux de distributions. Elle élevé aussi des barrières dissuasives pour le concurrents tout en faisant pression sur ces clients ou ses fournisseurs.

Exemple de fusion / acquisition verticale

La prise de contrôle de Coca Cola des embouteilleurs, maillons clés pour contrôler la filière des boissons gazeuses.

Autre exemple de fusion / acquisition verticale

Le groupe Hachette est à la fois éditeur, distributeur et diffuseur notamment à travers son réseau « Relais H ».

Elles s’inscrivent dans une logique de diversification liée. Les entreprises ne sont pas directement concurrentes (entreprises de secteurs différents mais aux activités liées)

Leur valeur repose à la fois sur des partages de coûts entre les activités et sur des synergies de revenus grâce auxquelles le développement d’une activité peut s’avérer rentable pour le développement d’une autre activité.

Mais les synergies, là encore, ne sont pas automatiques, elles demandent à être gérées au plus près, et elles impliquent de partager les compétences de faire travailler ensemble des équipes n’appartenant pas seulement à des entreprises différentes mais raisonnant selon des logique de métier différentes.

Exemple : la gestion de la distribution d’eaux nécessite des compétences qui peuvent être utilisées pour la gestion d’un réseau câblé, ce qui explique la diversification de la Lyonnaise des eaux vers cette activité à travers le réseau Noos.

Concernent des entreprises exerçant des métiers totalement différents (entreprises de secteurs différents sans activités liées, pas de complémentarité).

Les opérations de fusions et acquisitions conglomérales sont généralement motivées par une volonté de diversifier le risque et d'équilibrer le portefeuille d'activités en fonction des cycles de vie des métiers et des flux financiers dégagés.

Elles ne visent donc pas à exploiter de synergie en revanche, ces fusions acquisitions peuvent permettre à certaines entreprises de se redéployer dans des secteurs plus rentables ou bénéficiant d'une forte croissance. Par exemple le développent de l'allemand Preussag, qui est passé des aciéries de la métallurgie au tourisme avec de tour-opérateurs, de compagnies charters et de réseaux d'agences de voyages.

Autre exemple : A l’ origine, TUI AG était un groupe industriel métallurgique qui s'appelait Preussag. Mais, au milieu des années 1990, la firme a décidé de se réinventer en tant que groupe de tourisme. Pour ce faire, les activités industrielles de la société ont été liquidées pour pouvoir acheter des agences de voyages comme ce fut le cas en 2002 avec le rachat du groupe français Nouvelles Frontières.

Aujourd'hui, TUI est le plus grand groupe de tourisme au monde et est présent dans toute l'Europe. Il possède des agences de voyages, des agences réceptives, des hôtels, des compagnies aériennes, des navires de croisière et des tour-opérateurs. De plus, c'est une importante compagnie maritime de porte-conteneurs (4e rang mondial).

Il y a plusieurs raisons de fusions et acquisitions. La nécessité de s'adapter à un environnement changeant constitue l’argument le plus souvent avancé :

L’un des déterminants en faveur de la croissance externe est la vitesse à laquelle la fusion / acquisition permet à l’organisation de pénétrer sur de nouveaux marchés ou de proposer de nouveaux produits ou services. Dans certains cas, les produits et les marchés évoluent tellement rapidement que la croissance externe est la seule manière de maintenir les positions commerciales, la croissance interne ne permettant pas la même vitesse de réaction.

Ce phénomène est particulièrement visible dans le multimédia ou les biotechnologies. On peut également être contraint de recourir aux fusions et acquisitions lorsque l’organisation ne dispose pas en interne des ressources et compétences qui lui sont nécessaires : les innovations ne peuvent pas être développées au sein de l’organisation, du moins pas assez rapidement, et il est donc indispensable de les acquérir.

Une entreprise peut ainsi être rachetée pour son expertise en recherche et développement, sa connaissance d’un processus de production ou sa forte pénétration du marché. Les développements internationaux sont très fréquemment réalisés au travers d’acquisitions (ou d’alliances) afin de bénéficier d’emblée d’une bonne connaissance des marchés locaux.

La situation concurrentielle peut pousser une entreprise à favoriser la croissance externe. Dans un marché statique où les positions des concurrents sont stables, il peut être très difficile pour un nouvel entrant de privilégier la croissance interne, car cela débouche généralement sur une capacité de production excédentaire, et donc à terme sur une guerre des prix. En revanche, si le nouvel entrant choisit d’absorber un concurrent déjà établi, le risque de réaction de la part des autre est réduit.

Le même raisonnement s’applique lorsqu’une entreprise décide de racheter l’un de ses concurrents, que ce soit pour récupérer ses parts de marché ou à l’inverse pour arrêter une partie de sa production afin de rétablir un équilibre entre l’offre et la demande.

Les fusions et acquisitions peuvent également être motivées par des raisons financières. Si la valeur de l’action d’une entreprise ou son price/earning ratio (c’est-à-dire le ratio entre le prix de l’action et ce qu’elle rapporte) sont élevés, elle peut être tentée d’absorber une autre entreprise dont la valeur d’action ou le PER sont faibles. Ce point de vue est une motivation essentielle pour les acquéreurs les plus agressifs.

Un cas extrême est le dépeçage, dans lequel le principal objectif d’acquisition est le gain à court terme obtenu par l’achat d’actifs sous-évalués et revendus séparément.

La réduction des coûts peut également pousser à préférer la croissance externe. Une entreprise établie peut déjà bénéficier d’une position très favorable sur la courbe d’expérience et présenter une efficience qu’il sera très difficile d’atteindre par croissance interne, car les innovations indispensables et l’apprentissage organisationnel prendraient trop de temps.

Dans les services publics, l’efficience est la raison la plus fréquemment invoquée pour fusionner ou rationaliser des services (suppression de doublons, recherche d’économies d’échelle).

Les motifs de la fusion / acquisition sont comparables à celles qui légitiment les acquisitions. Cependant, les fusions résultent du rapprochement volontaire de deux organisations, soit parce qu’elles cherchent à développer des synergies, soit parce qu’elles sont toutes deux frappées par l’impact d’un changement d’environnement, que ce soit en termes de menaces ou d’opportunités, soit encore parce qu’elles considèrent que le coût de l’innovation et du changement est excessif pour chacune.

Les acquisitions n’améliorent pas la performance de manière systématique, et il faut parfois un temps considérable pour que l’acquéreur retire un avantage financier de sa croissance externe. Quelques travaux confirment l’importance de facteurs non économiques tels que l’expérience préalable dans des opérations d’acquisitions, la décision de conserver ou de remplacer les managers de l’entreprise absorbée et la gestion des problèmes culturels qui surgissent toujours à l’issue d’une croissance externe.

Les résistances individuelles et collectives, au processus de réorganisation constituent un facteur de risque majeur quant à la réussite de la fusion. Des salariés peuvent se désengager et attendre les consignes, ce qui est la solution la plus sûre ; ils peuvent prendre l’initiative, ce qui est moins fréquent, ils peuvent également avoir des comportements de freinage, voire de « sabotage » vis-à-vis de l’entreprise. En d’autres termes, les gens utilisent toute leur énergie pour survivre dans ces conditions qu’ils perçoivent comme défavorables.

Face à une situation de survie à haut risque, suivant une fusion-acquisition, plusieurs cas de figure sont possibles. Les cadres supérieurs vont participer et saisir la première occasion pour changer d’employeur, assurant ainsi leur avenir, aux dépens de la nouvelle organisation hybride.

D’autres pensent que la confusion ressentie n’est que temporaire et attendent un retour à la normale. Apparaissent alors des systèmes de défenses collectives (rétention d’informations, critiques systématiques des procédures, etc.) qui s’autoalimentent de part et d’autre. Il en découle presque systématiquement l’émergence d’un syndrome vainqueur-vaincu, qui amène les uns à se comporter en conquérants, les autres à résister aux changements exigés par la fusion.

L’antagonisme qui s’instaure entre les entreprises en fusion est généralement renforcé dans le cas de fusions transfrontalières, où les différences nationales accentuent les divergences culturelles. On peut noter que les sociétés acquéreurs venant de pays fortement industrialisés ont tendance à essayer d’imposer leur propre culture (à la fois nationale et d’entreprise) à la société acquise.

Par exemple, en système de contrôle du budget, les plans de recrutement et de sélection, la manière dont la performance est évaluée et les conséquences sur les possibilité de promotion d’un individu, tous ces éléments semblent transcender les paramètres des cultures d’entreprise ou d’industrie. Ils sont intrinsèquement influencés par la culture nationale.

Ainsi, la société acquéreur a tendance à rejeter en bloc la structure et les pratiques de l’entreprise acquise. Par ailleurs, les préjugés, alimentés par des stéréotypes nationaux, donnent souvent naissance à des malentendus et à des procès d’intention. A cela s’ajoute les difficultés liées à la langue, au style de management, etc. Des erreurs peuvent être commises concernant l’interprétation du comportement des autres salariés. Une fois ces barrières érigées, un effort monumental est alors nécessaire pour rectifier les erreurs.

Les incompatibilités culturelles peuvent compromettre la cohésion de la nouvelle entité et annihiler les fondements mêmes des opérations de fusion, les gains de rentabilité.

Car, concrètement, fusionner deux entreprises consistent à mettre en place de nouvelles structures, à réorganiser l’ensemble des sites et départements des deux sociétés. A l’appui de nombreux experts et consultants, les dirigeants auront beau élaborer une planification rigoureuse de la restructuration, ils ne seront jamais acteurs du changement.

Le fossé s’établit toujours là : entre la théorie et la pratique. Les fusions cristallisent ainsi toute la difficulté du management, que l’on peut concevoir comme le pouvoir de « faire-faire ». Dans cette situation, beaucoup de chefs d’entreprise s’identifient à des architectes dépourvus de maçons, armés d’artisans récalcitrants, et dons incapables d’édifier une organisation fonctionnelle.

Le bon vouloir des hommes repose sur le bien-fondé de l’opération. Or, tant que celui-ci n’est pas démontré, les salariés ont du mal à passer à l’acte. C’est à ce stade que les salariés se réattribuent le pouvoir qui leur est « extorqué » lors de la prise de décision de l’opération.

Certes, le salarié étant en situation de subordination, il ne peut refuser de coopérer, mais il peut freiner et donc remettre à plus tard la concrétisation du projet de restructuration. Ainsi, la fusion américano-allemande des deux géants de l’automobile Chrysler et Daimler, célébrée en novembre 1998, tarde à prendre effet sur le terrain.

Les dirigeants ont partout largement investi en termes de communication : e-mail, visioconférences et déplacements hebdomadaires devaient permettre l’intégration rapide des équipes de travail. Il n’en est rien, les produits restent différents, les plates-formes automobiles communes ne sont pas encore effectives, et les économies promises non plus. Peut-être l’absorption d’un groupe américain par une société allemande est-elle impossible à accepter par l’une des parties ?

Le temps apparaît ainsi comme le facteur clé d’une opération de fusion. Les salariés en sont conscients et savent manifestement en jouer.

La montée du phénomène des alliances stratégiques est liée au changement de l’environnement des entreprises au temps de la mondialisation et de l’émergence des technologies de l’information.

Les alliances stratégiques permettent aux entreprises d’acquérir des avantages absolus sur le marché en s’alliant à des entreprises concurrentes ou bien complémentaires. Cette stratégie permet d’éviter les inconvénients des fusions et de ménager le moral des investisseurs très avides de bénéfices et de position dominante.

Mais des limites à ce système apparaissent lorsque les intérêts des entreprises divergent. Ainsi, l’intérêt personnel l’emporte sur l’intérêt commun lorsqu’il s’agit d’agrandir sa position ou bien d’augmenter ses bénéfices. On peut donc dire que les alliances stratégiques sont éphémères car il n’y a pas de structure commune aux deux entreprises comme c’est le cas pour les fusions acquisitions.

Peut-on envisager que la situation actuelle des marchés influencera le comportement stratégique des entreprises ?

|

|